国美曾经的大佬黄光裕出狱:企业家没大额保单傍身,都是在胡闹

国美曾经的大佬黄光裕出狱:企业家没大额保单傍身,都是在胡闹

曾经国美的老大黄光裕假释出狱了。

据北京市高级人民法院微信公众号“京法网事”消息,2020年6月24日,北京市第一中级人民法院根据刑罚执行机关的报请,依法裁定对黄光裕予以假释,假释考验期限自假释之日起至2021年2月16日止。

黄光裕不用多介绍了,十几年前这个名字可是如雷贯耳,说的不好听点,当时的马云和刘强东都要尊称他为老大。

黄光裕是中国商业史上的一个传奇名字,年仅35岁就登顶中国首富。2004、 2005、2008三次问鼎胡润“中国大陆富豪榜”榜首,2006年还成为福布斯榜内地首富,一时风光无限!

当时身家达到430亿,他从白手起家,经过十几年的浴血打拼,一手打造出中国目前最大的家电零售连锁企业——国美集团,成就了一个不可思议的财富神话。

2008年,黄光裕在人生最辉煌的时候锒铛入狱,被判有期徒刑14年,罚金6亿元,并没收2亿元财产。一晃十年已过,黄光裕缺席的零售业在互联网浪潮的冲击下,发生了翻天覆地的变化,个人身价暴跌210亿。

在这不能不提,黄光裕的妻子杜鹃,2017年福布斯中国发布“2017中国最杰出商界女性排行榜”,杜鹃女士上榜入选。

杜鹃有着良好的出生和教育背景,毕业于北京科技大学。嫁给黄光裕后,她一直十分低调,很少出现在媒体上。

没人想到,在国美危难之际,她会站出来与丈夫患难与共。和黄光裕临别时,杜鹃说:"没事儿,老公,你出狱时,我给你一个更好的国美。"承诺背后的信念令人动容。

为了工作,杜鹃减掉一头秀发,快速地从贤妻良母蜕变成了商界女强人。她凭借高超的情商和管理手腕,快速稳定了国美的管理层。不到一年时间,她就带领国美扭亏为盈,赚回8个亿,成为国美新的"定海神针"。

有媒体爆料,当时国美资金链出现问题,是杜鹃用大额保单和信托变现的方式帮助国美走出了困境。

对于这个说法,因为没有得到她本人的证实,我们在这不置可否,但保险和信托这两种金融工具的性质来讲,是具备资产隔离,资产保全和资产变现的功能的。

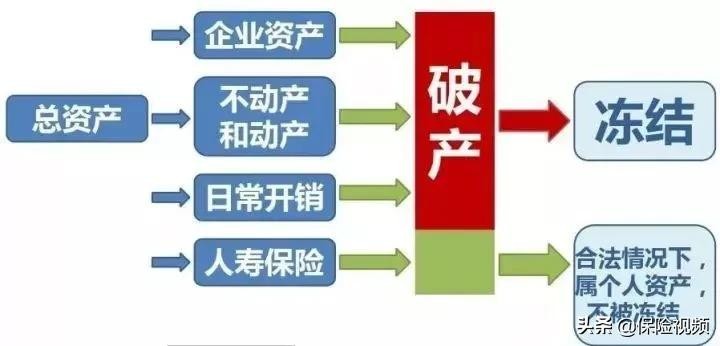

资产隔离

中国的企业家们,大多是白手起家、夫妻创业或者兄弟联手打拼,基本上都是采用“家庭式管理”企业。大部分人在家族企业的股权设置上和公私资产混同上,没有风险意识。家庭财产与企业财产混为一谈,然而公私财产混同造成的风险却显而易见的,一旦经营失败,连累的是全家。

风光与落寞,对于企业家来说,有时候真的只是朝夕之隔,为什么多年辛苦积累的巨额财富会顷刻崩塌呢?我们在研究众多企业家破产案例后,发现企业负债过重成为压死大多数公司的最后一根稻草。

且更为严重的是,由于企业主对家庭和企业债务隔离的疏忽,导致企业破产的同时,家庭资产也未能得以保全。

大名鼎鼎的“崩盘帝”国世平教授也曾语出惊人说道:一个投资,你难道只进攻,没防守,怎样做到攻守兼备呢?为什么外国的企业家、富豪、千万富豪一旦富有,往往终身富裕。

就是因为外国的企业家非常注意锁定他的利润,赚一千万,国外一定是把其中的200万锁定下来买保险。一旦投资失败,我还有这笔保险资金供我东山再起,重出江湖。我们中国的企业家就不知道做防御型投资,总是想到进攻!进攻!急功近利,不破产才怪。

很多企业家在全身心投入到企业的经营管理中时,往往忽略一个重要问题,那就是家庭财富与企业经营之间需要设立一道防火墙,如果忽略这一风险,会导致企业牵连家庭,最后连最基本的家庭财富失去保障。用保险建立个人资产和企业资产的防火墙,将个人资产从企业资产中分离出来。

有人说保险是保障,有人说保险是储蓄,也有人说保险是投资……但对富人来讲:从法律的角度进行资产保全,这种方式就叫保险!保险无法给富人以灵活的存取功能,无法给予富人高额的投资回报,却能帮富人进行资产保全和资产隔离!

如果在过去的十年,你进行大规模的进攻型投资,那么现在就到了你要增加防御型投资的时候了!十年赚的钱到了你锁定的时候了,买进保险作为防御型投资。

资产保全和传承

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!

随着中国富豪越来越多的出现在各大财富榜上,年缴费千万甚至上亿以上的大额保单并不是什么新鲜事了,富豪愿花重金购买保险,只是为了给自己一份保障吗?不完全是,高净值人群,更加看重保险的三个维度功能,1完善的风险保障2优化的资产配置3安全的财富传承

大额保单对于资产保护和传承功能是其他金融工具无法做到的,具有以下明显优势:

1、具备保值功能

每份保单均具有现金价值,表面上是交给保险公司,实质上是“留存”在保险公司里,它具备保值功能。

2、保证财富分配的确定性

对于保险来说,因为是指定受益人,保险公司须依合同直接履行。传统继承则难以保证这一点,正如上述案例中,公证遗嘱也可能造成纠纷。

3、财富长期安全,对后代影响小

对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。

4、拥有良好保密性

法定继承和遗嘱继承,需要所有法定继承人和遗嘱继承人在同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

5、保证时效性

传统继承方式时间长,从身故到葬礼,再到办理继承权公证以及过户,一切顺利至少也需半年。但保险公司理赔很快,仅需受益人、身份证、死亡证明就可以到保险公司领取财产。

财富的定义从来就不是你今天有多少钱,而是你明天依然有钱,时间是衡量财富的最佳标准。

鸡蛋永远不要放在同一只篮子里,大家如果理解了这句话,就会明白保险才是永远的财富的道理,年金险具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!当危机来临时,你已做好准备,就可以安枕无忧地渡过难关了。